|

- Asia suppliers nakakakita ng pinakamalaking pagtaas sa idle capacity mula noong June 2020 dahil nawawala ang resilience ng ekonomiya ng rehiyon

- Europe nagsulat ng ika-7 na sunod na buwan ng malaking excess vendor capacity, at ika-17 na sunod na buwan ng mababang demand, na nagpapakita ng recessionary na kondisyon

- Sa kabilang banda, ang spare capacity ng supplier sa buong North America ay tumataas, bagaman medyo, na nagpapakita ng mas malaking resilience sa ekonomiya ng U.S. at ang paghihiwalay nito mula sa Europe

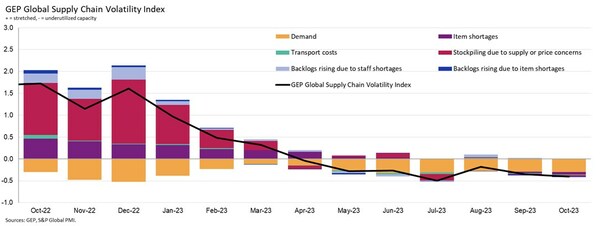

(SeaPRwire) – CLARK, N.J., Nov. 16, 2023 — Ang — isang nangungunang indicator na nagtatrack ng kondisyon ng demand, kakulangan, gastos sa transportasyon, mga inventory at backlogs batay sa buwanang survey ng 27,000 negosyo — ay bumaba muli noong Oktubre sa -0.41, mula -0.35 noong Setyembre, na nagpapakita ng ika-7 sunod na buwan ng tumataas na spare capacity sa buong supply chain ng mundo. Bukod pa rito, ang diwa kung paano naging mas marami ang kakayahan ng supplier na hindi ginamit ay mas malaki pa kaysa noong Setyembre at Agosto. Pinagsamang ito sa pagbagsak ng demand para sa raw materials, components at commodities noong Oktubre, ito ay nagpapakita ng tumataas na slack sa global supply chains.

“Habang hindi lumalala ang pagbawas ng order books ng global na mga supplier, walang tanda ng pag-unlad,” paliwanag ni Jamie Ogilvie-Smals, vice president, consulting, GEP. “Ang napansin na pagtaas sa kakayahan ng supplier sa Asia, na idinulot ng China, ay nagbibigay sa global na mga manufacturer ng mas malaking leverage upang bawasan ang presyo at mga inventory sa 2024.”

Isang mahalagang napag-alaman mula sa ulat ng Oktubre ay ang pinakamalakas na pagtaas sa excess capacity sa mga supply chain sa Asia mula noong June 2020. Ang patuloy na kahinaan sa demand, kasama ng bumabang pressure sa mga factory sa Asia, ay nagpapahiwatig na may mas malayo pang takbo ang global na recession sa manufacturing. Maliban sa India, na patuloy na gumaganap nang malakas, ang malalaking ekonomiya sa rehiyon, tulad ng Japan at China, ay nawawalan ng momentum.

Ang mga supplier sa Europe ay patuloy na nagsasabi ng pinakamataas na antas ng spare capacity. Sa katunayan, ang mababang antas sa indeks ng supply chain ng GEP para sa kontinente ay nakita lamang noong global na krisis pinansyal sa pagitan ng 2008 at 2009. Sila ay nagpapakita ng matagal nang kahinaan sa kondisyon pang-ekonomiya sa buong kontinente. Ang Western Europe, lalo na ang industriya ng manufacturing sa Germany, ay isang pangunahing dahilan sa pagbagsak ng rehiyon.

Isang kaugnay na maliwanag na lugar ay ang North America, kung saan ang mga supply chain ay may excess capacity, ngunit sa mas maliit na diwa kaysa sa iba dahil patuloy na ipinapakita ng ekonomiya ng U.S. ang katatagan nito, na maliwanag na kaiba sa Europe.

Interpretating the data: Index > 0, supply chain capacity is being stretched. The further above 0, the more stretched supply chains are.; Index < 0, supply chain capacity is being underutilized. The further below 0, the more underutilized supply chains are.

OKTUBRE 2023 PANGUNAHING HANAPBUHAY

- DEMAND: Ang demand para sa raw materials, components at commodities ay nananatiling nakapagpapababa, bagaman ang pagbagsak ay mukhang naka-stabilise na. Wala pa ring tanda ng kondisyon na mag-i-improve, gayunpaman, dahil bumaba muli ang global na pagbili ng aktibidad noong Oktubre sa takbo na katulad ng nakikita natin mula noong gitna ng taon.

- MGA INVENTORY: Dahil bumababa ang demand, ang aming data ay nagpapakita ng isa pang buwan ng pagbawas ng inventory ng global na mga negosyo, na nagpapahiwatig ng mga pagsisikap sa pag-iingat ng pera.

- MATERIAL SHORTAGES: Ang mga ulat ng kakulangan sa item ay nananatiling sa pinakamababang antas mula noong Enero 2020.

- LABOR SHORTAGES: Ang kakulangan ng mga manggagawa ay hindi nakakaapekto sa kakayahan ng global na mga manufacturer upang magproduksyon, na may mga ulat ng backlogs dahil sa kakulangan ng trabaho na tumatakbo sa mga antas na tipikal sa kasaysayan.

- TRANSPORTASYON: Ang global na mga gastos sa transportasyon ay nanatiling patuloy sa antas ng Setyembre, bagaman bumaba ang mga presyo ng langis sa nakaraang linggo.

REHIYONAL NA KABILUGAN NG SUPPLY CHAIN

- NORTH AMERICA: Bumaba ang indeks sa -0.34, mula -0.30. Ito ay nananatiling mas mahinang kaysa sa average ng global at patuloy na nagpapahiwatig na ang ekonomiya ng U.S. ay nakahandang maging malambot.

- EUROPE: Tumataas ang indeks sa -0.90, mula -1.01, ngunit nananatiling sa antas na nagpapakita ng kahalagahan ng kahinaan pang-ekonomiya.

- U.K.: Lumipat ng bahagya ang indeks sa mas mataas na -0.93, mula -0.98. Gayunpaman, ang data ay nagpapakita ng malaking pagtaas sa excess capacity sa mga supplier sa mga merkado ng U.K.

- ASIA: Napansin, bumaba ang indeks sa -0.38, mula -0.20, na nagpapakita ng pinakamalaking pagtaas sa spare supplier capacity sa Asia mula noong June 2020 habang nawawala ang resilience ng rehiyon.

Para sa karagdagang impormasyon, bisitahin

Tandaan: Ang buong historical data mula noong Enero 2005 ay available para sa subscription. Mangyaring makipag-ugnayan sa .

Ang susunod na pagpapalabas ng GEP Global Supply Chain Volatility Index ay magiging 8 a.m. ET, Disyembre 14, 2023.

TUNGKOL SA GEP GLOBAL SUPPLY CHAIN VOLATILITY INDEX

Ang ay ginawa ng S&P Global at GEP. Ito ay hinango mula sa mga survey ng S&P Global PMI®, na ipinadala sa mga kompanya sa higit sa 40 bansa, na kabuuang humigit-kumulang 27,000 kompanya. Ang pangunahing numero ay isang timbang na kabuuan ng anim na sub-indeks na hinango mula sa data ng PMI, PMI Comments Trackers at PMI Commodity Price & Supply Indicators na na-compile ng S&P Global.

- Isang halaga na mas mataas sa 0 ay nagpapahiwatig na ang kakayahan ng supply chain ay pinipilit at tumataas ang kabigatan ng supply chain. Mas malaki ang halaga sa itaas ng 0, mas malaki ang diwa kung paano pinipilit ang kakayahan.

- Isang halaga na mas mababa sa 0 ay nagpapahiwatig na ang kakayahan ng supply chain ay hindi ginagamit, na bumababa ang kabigatan ng supply chain. Mas malaki ang halaga sa ibaba ng 0, mas malaki ang diwa kung paano hindi ginagamit ang kakayahan.

Isang Supply Chain Volatility Index ay ipinapalabas din sa antas na rehiyonal para sa Europe, Asia, North America at ang U.K. Para sa karagdagang impormasyon tungkol sa metodolohiya, i-click ang .

Tungkol sa GEP

Ang GEP® ay naghahatid ng AI-powered procurement at supply chain solutions na tumutulong sa global enterprises upang maging mas agile at resilient, mag-operate nang mas epektibo at epektibo, makakuha ng competitive advantage, mapabuti ang profitability at dagdagan ang shareholder value.

Fresh na pag-iisip, innovative na mga produkto, di-parehong domain expertise, matatalino at masiglang mga tao – ito ang paraan kung paano naghahatid ang GEP SOFTWARETM, GEP STRATEGYTM at GEP MANAGED SERVICESTM ng procurement at supply chain solutions ng walang katulad na sukat, lakas at epektibidad. Ang aming mga customer ay nakikinabang mula sa mas mabilis na pagpapasya, mas mabuting paggamit ng pera at mas mataas na produktibidad sa buong kanilang mga supply chain at procurement operations.

Ang artikulo ay ibinigay ng third-party content provider. Walang garantiya o representasyon na ibinigay ng SeaPRwire (https://www.seaprwire.com/) kaugnay nito.

Mga Sektor: Pangunahing Isturya, Balita Araw-araw

Nagbibigay ang SeaPRwire ng mga serbisyo sa pagpapamahagi ng press release sa mga global na kliyente sa maraming wika(Hong Kong: AsiaExcite, TIHongKong; Singapore: SingdaoTimes, SingaporeEra, AsiaEase; Thailand: THNewson, THNewswire; Indonesia: IDNewsZone, LiveBerita; Philippines: PHTune, PHHit, PHBizNews; Malaysia: DataDurian, PressMalaysia; Vietnam: VNWindow, PressVN; Arab: DubaiLite, HunaTimes; Taiwan: EAStory, TaiwanPR; Germany: NachMedia, dePresseNow)